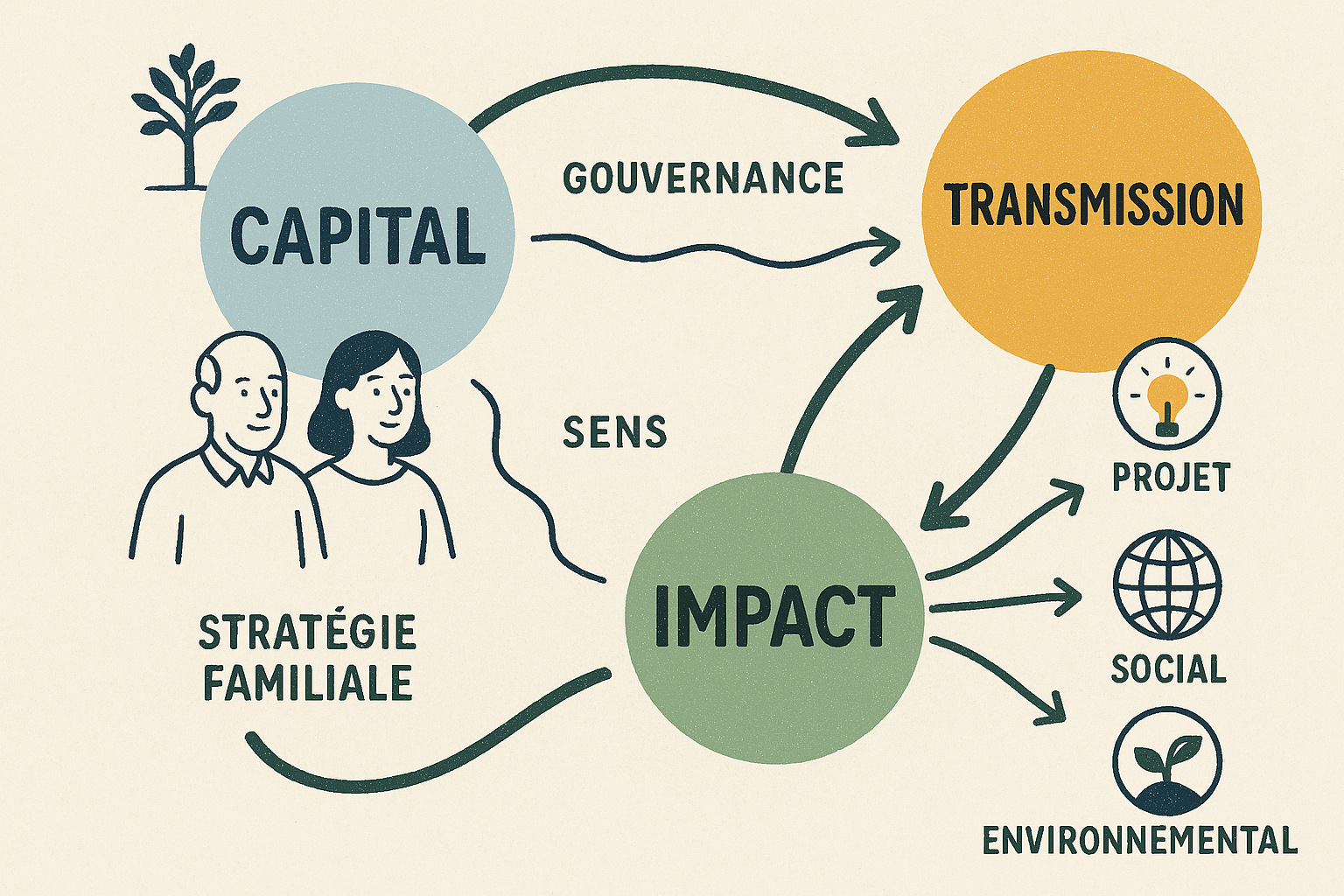

Instauré en 2003, le Pacte Dutreil est un dispositif fiscal français conçu pour faciliter la transmission des entreprises familiales. Il permet une exonération de 75 % des droits de mutation à titre gratuit (succession ou donation) sur la valeur des parts ou actions transmises, à condition de respecter des engagements de conservation et de gestion. Ce mécanisme vise à garantir la pérennité des entreprises tout en réduisant les charges fiscales pour les héritiers.

En 2025, environ 3 000 nouveaux pactes Dutreil sont signés chaque année, avec une majorité (90 %) dans le cadre de donations anticipées. Ce chiffre est en progression par rapport aux années précédentes, mais reste modeste compte tenu du nombre d’entreprises familiales en France. Une méconnaissance du dispositif par de nombreux dirigeants freine encore son adoption.

Le Pacte Dutreil offre des bénéfices fiscaux et patrimoniaux significatifs :

Réduction fiscale majeure : 75 % d’exonération sur les droits de mutation, sans plafond, permettant de réduire le coût fiscal de transmission à environ 6 % pour les donations en ligne directe, contre 45 % sans le dispositif.

Cumul d’avantages fiscaux : Réduction supplémentaire de 50 % pour les donations en pleine propriété avant 70 ans, combinée avec l’abattement de 100 000 € par enfant.

Préservation des entreprises familiales : En allégeant le poids fiscal, le dispositif favorise la continuité de l’activité et évite des ventes forcées pour régler les droits de succession.

Malgré ses avantages, plusieurs obstacles freinent l’utilisation du Pacte Dutreil :

Conclusion

Le Pacte Dutreil est un outil puissant pour optimiser la transmission d’entreprises familiales, mais il nécessite une planification rigoureuse et un accompagnement expert. Si vous êtes chef d’entreprise ou conseiller en gestion de patrimoine, partagez vos expériences ou posez vos questions en commentaire. Ensemble, explorons comment ce dispositif peut façonner l’avenir des entreprises familiales en France !